How to resolve AdBlock issue?

How to resolve AdBlock issue?

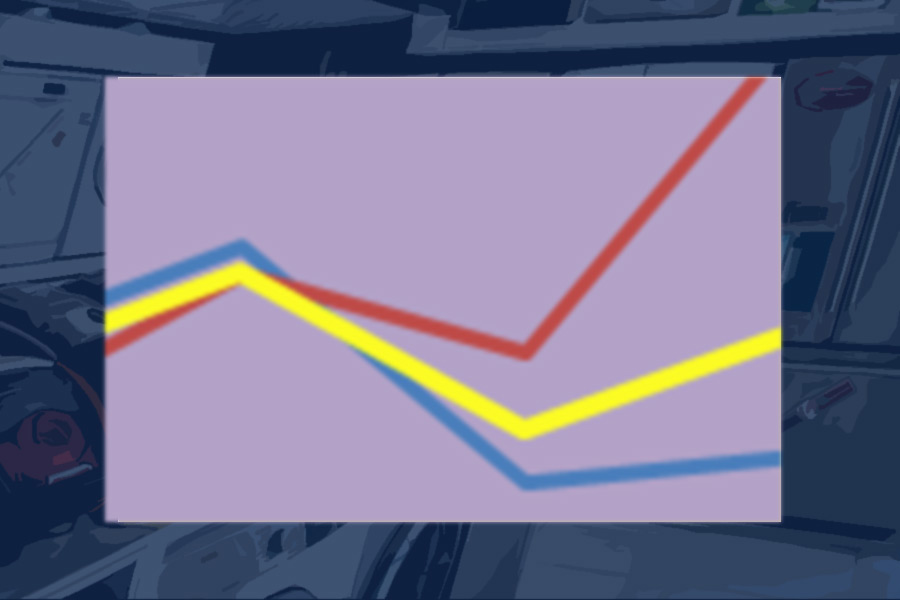

Quizá haya sido cosa de las fechas, pero la última semana ha sido muy diferente para canal online y tradicional.

Sí, lo de los dientes de sierra sigue siendo válido. Una semana para arriba, otra para abajo, y así sucesivamente. Aunque el «para arriba» puede que signifique, a veces, simplemente descender menos que en la semana anterior.

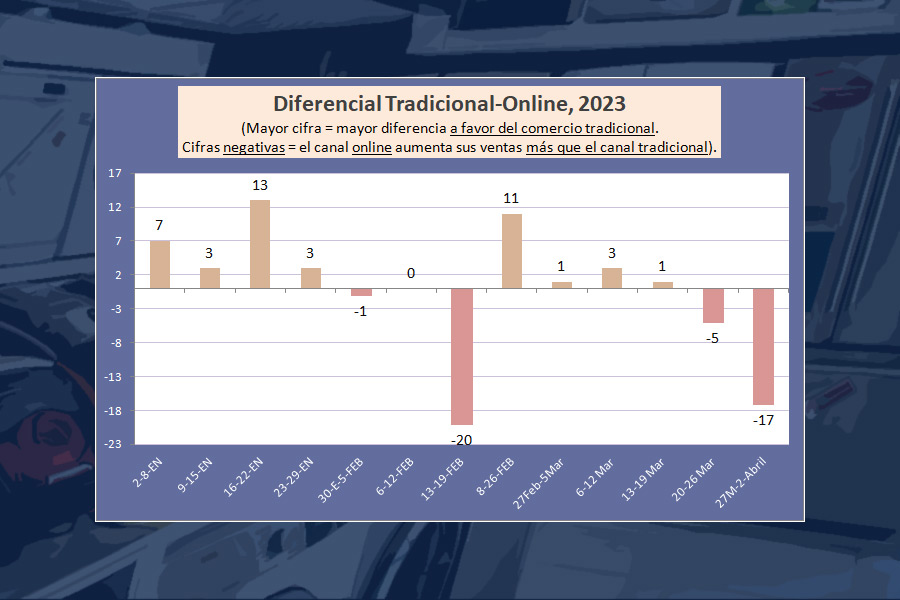

No obstante, lo más significativo de la última semana auditada por GfK y divulgada en su «sales track» abierto, no es eso sino la divergencia de comportamientos del canal tradicional y el canal online, y el hecho de que, esta vez, el tradicional se ha comportado sensiblemente peor.

Ya se sabe que estas cosas muchas veces están relacionadas con promociones ocasionales. Sin embargo, la fundamental, la que desequilibra todas las estadísticas, todavía no se ha producido: el Amazon Prime Day, que probablemente este año será a mediados de julio (no hay nada concretado oficialmente, al menos de manera publicada).

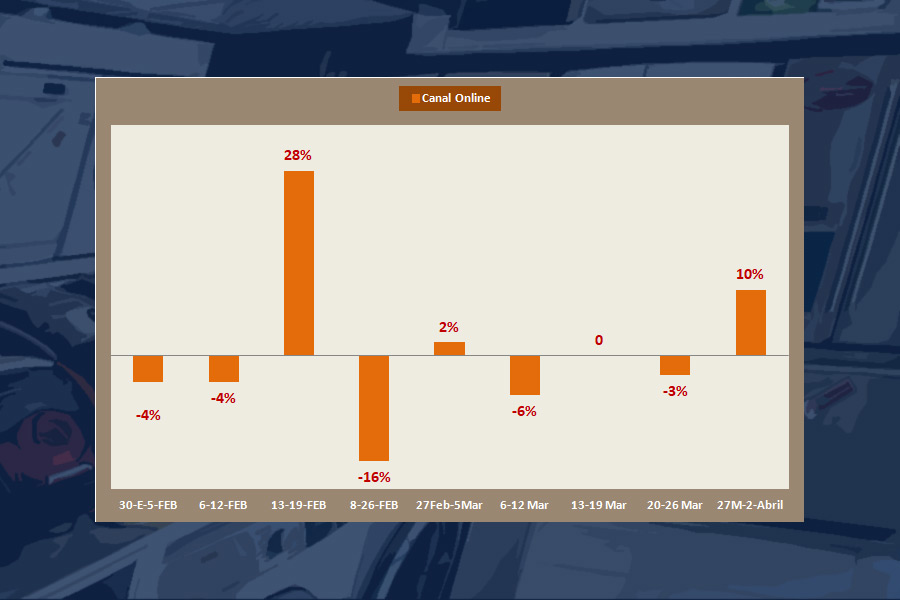

En la semana del 27 de marzo al 2 de abril, las ventas en el canal tradicional han vuelto a caer un 7% (un punto menos que la caída del 8% en la semana precedente). Pero el canal online ha evolucionado mejor. Si en la semana anterior la venta online de bienes tecnológicos de consumo caía cinco menos puntos que el canal tradicional, esta vez el diferencial es de 17 puntos: el canal tradicional cae, online crece un 10%.

De todos modos, y como el peso de la venta online todavía no es suficiente para condicionar tanto lo que ocurre en el total, las ventas del sector de BTC han perdido un 2% respecto a igual semana de 2022. Recuerden que estamos hablando de salida de tienda («sell-out»).

Puede haber influido algo la Semana Santa. El año pasado fue del 11 al 17 de abril (hasta el 18 en las Comunidades en que el Lunes de Pascua es festivo). Y este año ha sido del 3 al 9 (o 10 incluyendo Lunes de Pascua). Ciertamente, la semana cerrada el 2 de abril no puede considerarse propiamente de Semana Santa, pero todos los fines de semana son importante para el comercio tradicional (físico), y es posible que quienes se hayan tomado unas vacaciones ya hayan dejado sus lugares de residencia el viernes 31 de marzo por la tarde.

En ese sentido, es posible que la siguiente semana que audite GfK, ya de plena Semana Santa, mantenga esa misma tónica o la acentúe, mientras que la posterior podría arrojar mejores cifras comparativas, porque coincidirá precisamente con la Semana Santa de 2022.

Veamos alguna información adicional, de detalle:

- Grandes y pequeños electrodomésticos, así como electrónica de consumo, anotaron una imagen mixta, con las afeitadoras a la cabeza con un +17%.

- Las ventas de televisores cayeron un 16%».

- La informática de escritorio (–38 %) fue el grupo de productos con el peor rendimiento entre los productos de TI/oficina.

- Tabletas y ordenadores portátiles cayeron dos dígitos, -20% y -16% respectivamente.

- Impresoras láser disminuyeron ligeramente sus ventas, en un 1%.

- Auriculares y teléfonos inteligentes, por el contrario, crecieron dos dígitos: un 17%.

Por cierto, una nota final: ¿Qué nos ha dejado marzo, en resumen? Pues una semana plana y tres semanas de retroceso del mercado total, en una horquilla de –2 a –6%.

© MARKET VISION