How to resolve AdBlock issue?

How to resolve AdBlock issue?

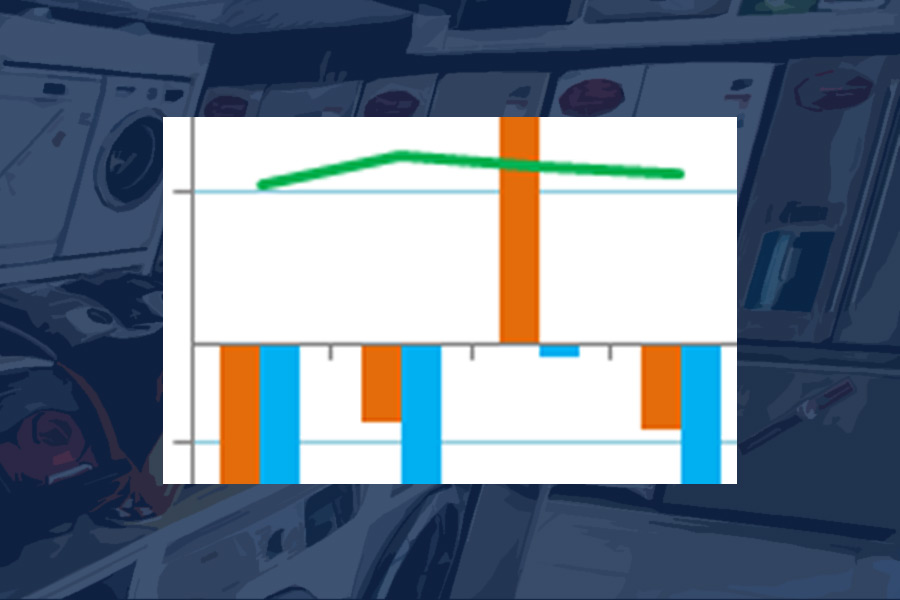

Abril ha pesado negativamente sobre los datos acumulados del año.

Si el año pasado la Semana Santa hubiese acaecido en marzo, el sector estaría más contento al comparar las cifras de mercado de entrega al canal, «sell-in», de la línea blanca en abril. Habría una buena excusa para atribuir el descenso de ventas a lo atípico del mes. Pero la Semana Santa, tanto en 2023 como en 2022, ha sido en abril. El año pasado, incluso, más de lleno, prácticamente a mitad de mes. Este año el comienzo fue a principios, e incluso puede haber incidido levemente en las ventas de marzo. Así que no hay agarre para el consuelo.

En el acumulado de enero a abril, las ventas han caído un 6,7% en unidades. Lo que significa que, puesto que al cierre del primer trimestre el descenso era de sólo un 0,3%, abril ha sido malo, pesando el solo, de manera significativa, sobre el acumulado de cuatro meses. Según se desprende, ha sido, junto con enero, el peor mes del período.

Malo es también el hecho de que las ventas disminuyan, en el acumulado de cuatro meses, en valor. En efecto, descienden un 1,8%, mientras que al cierre de marzo crecían un 4,8%.

¿Explicación? Difícil de saber. Recuérdese que son datos «sell-in». Febrero fue un buen mes en aprovisionamientos del canal, marzo continuó mejorando... y puede haberse producido un desajuste de existencias en la distribución respecto a las ventas finales. Pero no es más que una especulación.

Como ya hemos indicado, el diferencial de las trayectorias en valor y volumen sigue siendo positivo a favor del primero, lo que es síntoma de inflación; pero también, en todo lo que llevamos de año, se ha reducido al entorno de cinco puntos, mientras que en 2022 rondaba los nueve a lo largo de todo el ejercicio, en todos los acumulados.

© MARKET VISION