How to resolve AdBlock issue?

How to resolve AdBlock issue?

El sector ha dejado de caer, y está ya en línea ascendente.

El sector ha dejado de caer, y está ya en línea ascendente.

Curiosidades: en toda la recesión, el «sell-out» en valor evolucionó mejor que el «sell-in» en volumen. Excepto en 2014.- A este ritmo, el año próximo se igualarán niveles previos a la burbuja.

- Es probable que la reactivación esté siendo acompañada de una degradación del producto, en precio medio.

- Con la crisis, el mercado de línea blanca se desvinculó del de vivienda terminada... ¡afortunadamente!

- Hemos pasado de 640.000 a 47.000 nuevas viviendas por año.

- Ya en los últimos meses, los mayores rebotes se ven en frigoríficos y lavadoras. Cocción es una compra más meditada.

Un análisis actualizado es más que pertinente, y no sólo porque hemos cambiado de año y disponemos de las cifras del ejercicio completo 2014, sino porque los nuevos datos introducen cambios de mucho interés.

No sería correcto obviar que en el otoño hicimos un ejercicio en parte parecido (hace un par de números, en el 213, correspondiente a noviembre), dentro de un artículo que no se centraba en el mercado sino en la industria («El año de los Grandes Cambios en la Línea Blanca»), con referencias a «la toma de General Electric por Electrolux», «la toma de Indesit por Whirlpool» (ver a ese respecto otro artículo en el presente número de MARKET VISION), la compra de Brandt por Cevital, la de los activos españoles de Fagor por CNA Group (Cata), la retirada industrial de Candy en nuestro país, la consolidación hegemónica de BSH en España, etc.; pero de la que no podía quedar excluida una visión de mercado, puesto que los cambios industriales y comerciales en el sector son a su vez resultado de lo que ocurre en el campo de batalla de las ventas... y, en sentido recíproco, tienen un efecto posterior sobre lo que va a ocurrir en el mercado en tiempos venideros. Algunos gráficos que se incluyen anexos a estas páginas, por tanto, les sonarán, pero fíjense que en algunos aspectos son distintos a lo que se preveía hace muy poco, y en otros acentúan más las tendencias, en este caso (en general) positivas. Sólo cabe decir que nuestra proyección sobre el número de viviendas terminadas (que a menudo exponemos por su posible relación con la venta de equipo para el hogar) fue en el otoño más optimista que el dato realmente anotado a cierre de ejercicio.

Titulábamos, al acabar el invierno de 2013-14, que la Línea Blanca estaba «tocando fondo». Y, en efecto, lo que 2014 ha confirmado es un auténtico rebote.

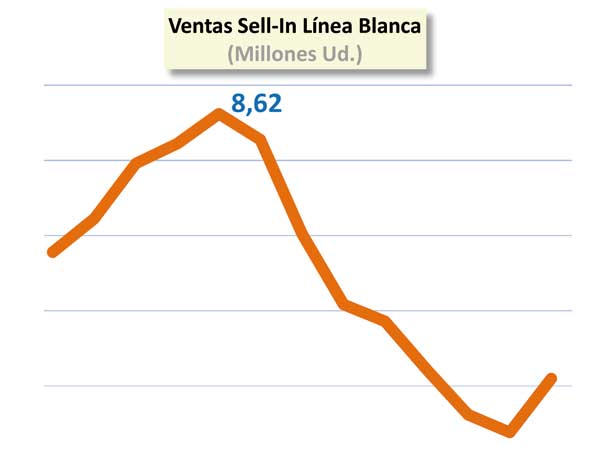

Sin contar campanas extractoras, de las que Anfel no facilitaba el desglose antes de 2013, el mercado «sell-in», o ventas de la industria al canal (o, mejor dicho, los canales, incluyendo todos los de venta al mayor y al detall, y también canal construcción), ascendió a 5,1 millones de unidades al cierre de 2014, creciendo un 16,4%. Sin duda es mucho menos que los 8,6 millones vendidos en la cúspide de la burbuja, en 2006. Pero es notablemente más que en 2013 e incluso que en 2012. Concretamente, un 16,4% más que el año anterior (2013), como ya acabamos de indicar, e incluso un 10,5% más que en 2012.

Por otro lado, si se mantiene el buen ritmo con que se ha comenzado el año, a un ritmo medio del 15%, bien podría alcanzarse en 2015 una entrega al canal de 5,8 a 5,9 millones de unidades (siempre descontando campanas), con lo que se igualaría el nivel de 2010, y así se habrían recuperado niveles de cinco años atrás.

Si en 2016 se añadiera otro medio millón de aparatos, habríamos alcanzado un nivel de crucero más que razonable, pues 6,5 millones es una cifra excelente si se excluye cualquier factor burbuja.

Sobre esto caben, no obstante, distintas opiniones. ¿Debe necesariamente ponerse la venta de unidades en relación con el número de hogares existentes, por ejemplo? ¿Hasta qué punto es fiable a esos efectos la estadística?

Según el INE, en 2001 en España había 14,2 millones escasos de hogares. En 2013, y después de un pequeño retroceso neto debido a saldos migratorios negativos, el total de hogares ascendía a nada menos que 18,1 millones (redondeando).

Si calculamos la proporción de electrodomésticos de línea blanca que se vendían en 2002 (cuando la burbuja sólo estaba comenzando a alimentarse, recuérdese que el euro entró en vigor en 2001), con respecto al número de hogares entonces existentes, tendríamos un ratio en torno a 0,46 unidades por hogar. Extrapolando, para los actuales 18 millones largos de hogares correspondería una venta de 8,4 millones de aparatos al año, pico arriba pico abajo, pero eso sería poco menos que la cifra del año máximo de la burbuja (8,6 millones), cuando se estaban equipando todas las viviendas con producto nuevo.

Hace algún tiempo, el profesor de la escuela de negocios Iese José Luis Nueno explicaba que uno de los problemas de la crisis de 2007/08 fue que nos pillaba a todos con el parque nuevecito, y que eso suponía un mal augurio para las expectativas de pronta salida de la recesión. Si todo tu equipamiento está recién estrenado, caben muchas posibilidades de que tardes en renovarlo. De hecho, en la línea blanca se ha visto durante los últimos años un alargamiento de la vida útil incluso del parque antiguo, procediéndose ahora a la sustitución de aparatos con más de diez y de quince años, que en condiciones más alegres de la economía ya se habrían cambiado por otros.

Algo importante en este proceso de crisis, no obstante, y que matiza el análisis anterior, es el hecho de la cifra venta se ha desvinculado progresivamente de la trayectoria de la vivienda nueva.

Hemos mencionado varias veces aquí las palabras que repetía un ex-director de Electrolux en España, quien solía decir que «una vivienda acabada es todo un conjunto de electrodomésticos que se venden, y que, si no se construyen viviendas, no hay venta de electrodomésticos: ”no new homes, no appliances”».

Un análisis de la correlación entre viviendas acabadas de cada año y venta de electrodomésticos muestra con claridad que, entre 2002 y 2006, el mercado total era equivalente a unos 15/16 aparatos por vivienda terminada. La cifra disminuyó levemente en 2997 y 2008, cuando comenzaba la crisis, y comenzó a repuntar después. Entre la cúspide de la construcción, con las 640.000 viviendas terminadas en 2008, y el miserable mercado de la vivienda en 2014 (menos de 47.000 terminadas), hemos visto afortunadamente una desvinculación del mercado de electrodomésticos, de forma que hemos pasado de los 15/16 aparatos vendidos, ya mencionados, a 40 electrodomésticos en 2012, 68 en 2013, y nada menos que 109 el pasado año.

Eso significa que, a pesar de la fortísima caída y del alargamiento de la vida media del parque, ya se ha venido produciendo reposición; afortunadamente, puesto que la constitución de nuevos hogares se ha estancado y la construcción de vivienda ha caído a niveles ridículos.

En ese contexto, que el mercado de línea blanca vuelva a crecer, como ha hecho en 2014, cuando la construcción de vivienda sigue cayendo, sólo se explica por un aumento de la renovación del parque, quizá debido a que una parte del mismo está ya demasiado viejo para aguantar. Quizá eso mismo explica que en el comienzo de 2015 los mayores crecimientos se estén observando en frigoríficos y lavadoras, productos cuya vejez, cuando llega, se hace técnicamente más ostensible, y nadie quiere tomar la cerveza caliente, que se le estropeen los alimentos por mala conservación, o que la lavadora pierda agua o no complete bien los ciclos y nos deje la ropa en malas condiciones. En cambio, cocción, que asimismo está recuperándose, va más despacio, quizá porque su venta se asocia más a proyectos completos, que requieren una inversión familiar meditada y planificada.

Para el lector curioso, el gráfico de doble página sobre la variación del mercado «sell-in» en unidades, de año móvil, es muy revelador de la inflexión a que ya hemos asistido. Desde septiembre de 2007 y hasta marzo de 2014, el sell-in de un año móvil acumulado (doce meses finalizados en cada mes de análisis) ha arrojado siempre saldos negativos, en algunos meses con descensos importantes, cercanos a una caída de dos millones de unidades en un solo año. En primavera de 2014 hemos entrado en saldos de año móvil positivos. Obviamente, desde niveles muy bajos, pero, aludiendo al titular del artículo equivalente de MARKET VISION del año pasado, y tal como se decía en un párrafo anterior de este mismo artículo, ya no sólo se ha tocado fondo (es decir que se ha dejado de caer) sino que estamos en pleno rebote.

Otra cosa será ver con qué rentabilidad se está produciendo dicho rebote. En otro lugar de este número puede verse un análisis de lo ocurrido en el mercado en «sell-out» o salida de tienda, para las grandes familias del sector electro, y entre ellas la línea blanca. Esta se halla efectivamente en crecimiento también en valor, rompiendo una tendencia descendente iniciada en 2008. Pero dicho crecimiento (valor, «sell-out») ha sido de sólo un 4% en 2014. La cifra es buena, pero está muy por debajo del +16,4% de crecimiento en unidades del «sell-in». Esto indicaría un fuerte descenso del precio medio, que las estadísticas de Anfel también han ido reflejando a lo largo de 2014 en los datos de «sell-in».

Siguiendo en el capítulo de curiosidades, sin embargo, del análisis del «sell-out» se desprende que la caída en valor nunca ha sido tan fuerte como en volumen... o quizá que la caída del mercado se produjo de forma más acusada en el mercado de la construcción, que las casas de informes de mercado no auditan. De este modo, fíjense que el valor del mercado en salida de tienda en 2012 era inferior en sólo 160 millones de euros al que tenía en 2002, un 8,5% menos, mientras que el «sell-in» en volumen era más de un 30% inferior, habiendo bajado de 6,8 a 4,6 millones de unidades en el mismo período. Y aunque en 2015 el «sell-out» volvió a bajar, con la recuperación de 2014 se sitúa en 1.650 millones de euros.

En ese sentido, ahora el mercado se halla un 32% por debajo de su techo en valor de «sell-out» (alcanzado en 2007), y un 41% por debajo de la cúspide en volumen de «sell-in», que no se anotó en 2007 sino en 2006.

[Publicado en MARKET VISION Suplemento 215 — marzo 2015 ].©